王天财

五条

建议

HDB政府组屋业主

升级房屋前须知

杂志名称

内容

1

了解组屋贷款和银行贷款的区别

2

经济行为谨慎

3

勿轻视额外买家印花税(ABSD)退税

4

升级房屋将进一步影响您的未来资产组合投资

5

越早升级资产,

收益越大

建议 # 1

了解

组屋贷款

以及

银行贷款

的区别

_PNG.png)

组屋业主或许对银行贷款不是特别了解,

特别是在上一个房屋是经过组屋贷款的

情况下

买房,

可以申请什么贷款?

建屋局

贷款

建屋局

公寓

管理人员

公寓

私人住宅

资料来源:新加坡金融管理局住房发展局

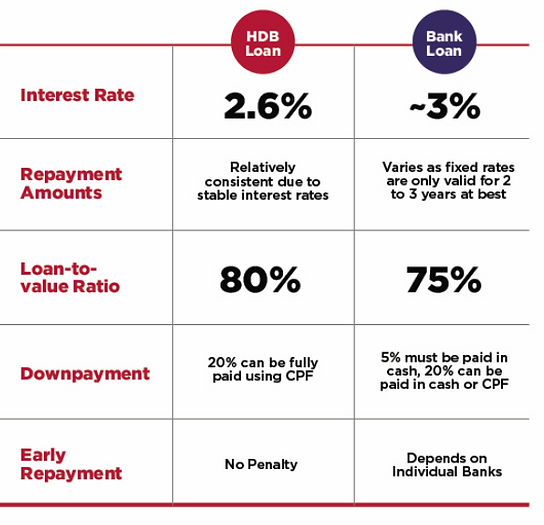

兴趣

利率为

HDB 贷款

通常在

2.6%*,而

银行贷款

利率

波动**。

“建屋局贷款利率比公积金常设账户利率 2.5% 高出 0.19%

对于银行贷款,洪水贷款有效期仅为 2-3 年。

资料来源:建屋发展局、新加坡银行

快速摘要

假设基于截至 2022 年 9 月 1 日的 3 个月复合 SORA + 1%。来源:新加坡金融管理局、住房开发委员会、ERA。

您可以

不需要

支付

任何现金

建屋局贷款

但银行

贷款需要

强制性的

5% 现金。

注:基于最佳 LTV 和期限条款。

您每月

分期付款

可能不会

同样的

到变量

利率

对于银行

贷款

提示 #2

是

经济方面

谨慎

_PNG.png)

记住

锻炼

金融的

谨慎

什么时候

升級。

一直都有

足够的现金

和中央公积金

OA 资金

掩护

付款

以及每月

还款。

我有足够的吗

升级需要钱吗?

案例研究

注:BTO购买价格以2012年推出的Real BTO BTO项目为准。

* 包括尚未退还的公积金OA,不包括一切费用。

44万美元

足够的

对我来说

升级到

1,200,000 美元

公寓?

使用销售

继续升级。

注:不包括杂费

资料来源:新加坡国内税务局

44万美元

>

333,000 美元

收益超过首付!

如果您的 HBD 销售收益超过您的公寓预付款,那么您绝对可以买得起价值 1,200,000 美元的公寓!

注意:您必须满足 TDSR 要求

如果你有额外的储蓄,它甚至可以用来资助你的房屋装修

_PNG.png)

建议 # 3

不要将ABSD 豁免视为理所当然

ABSD

缓解

只是

适用的

对于关节

购买

已婚

夫妇

至少一个新加坡

公民配偶

更多信息可以

在税务局找到

新加坡当局。

记住

出售你的

现有建屋局

6 以内平

个月。

否则

你的 ABSD

不会

已退还。

你愿意

承担风险?

情景 1:卖方在销售价格上很灵活

低风险

情景 2:卖家专注于等待“合适的”买家,并且

他对销售价格不灵活。

高风险

注:OTP 代表购买选项

提示#4

注意

即

财产

你是

升级至

会影响

未来资产

进展

每一个

财产有

等待

之前的时间

可以出售

在公开场合

市场。

多长时间

‘等待时间’?

更短

等待时间

更长

等待时间

提示#5

保持

注意

升级

現在是

总是

更好的

比以后

私人住宅价格

正在成为 更多的

而且更贵……

新推出的公寓价格上涨了106.8%

从10年前开始。

自 2019 年以来,转售公寓价格上涨了39.6%。

10年前。

资料来源:城市重建局

这是正在发生的事情

现在...

FDI 代表外国直接投资

新品发布

价格

热门

向上

因为

成本

压力。

越长

你拖延,

更高

新品发布

价格将

变得。

的好处

提早升级。

1

锁定较低的入口

价格更高

潜在利润。

2

你越年轻,

贷款时间越长

任期意味着

降低抵押贷款

还款。

结论

有许多

差异

私人之间

财产

所有权和

HDB 所有权,

范围从

贷款类型

金融

职责。

有可能

升级

来自 HDB

到公寓

只要

销售额

收益可以

覆盖大部分

你的公寓

向下

支付。

税收减免

例如

ABSD

缓解

是主题

对某些

标准

由

政府。

不要接受

太久了

找到最好的

优惠日期

你卖你的

组屋。

需要

帮助

规划

你的资产

进展?